Katero je pravo zavarovanje za vas?

Odgovorite na vprašanja o svojem življenjskem slogu in odkrijte svoja največja tveganja.

Potrebujete asistenco?

Naše asistenčne storitve vam nudijo hitro pomoč in podporo, ko se stvari zalomijo.

Spletna prijava E-škode

Najhitreje in brez obiska poslovalnice zahtevek za uveljavljanje zavarovanja oddate kar na spletu.

Naložbeno zavarovanje z obročnimi vplačili

Naložbeno zavarovanje

MOJ ŽIVLJENJSKI BONUS

Ključne prednosti za vas

- Dostopna premija

- Naložbena možnost po vaši meri

- Možno brezplačno prehajanje med naložbami

- Sklenitev brez zdravstvenega vprašalnika

Kdo lahko sklene zavarovanje?

MOJ ŽIVLJENJSKI BONUS je naložbeno zavarovanje z obročnim plačevanjem premije, ki vas razbremeni skrbi in istočasno plemeniti vaše premoženje. Glede na cilj, ki ga izberete (ustrezna pokojnina, stanovanje ipd.), prihranki samodejno prehajajo med različnimi naložbami, ki zagotavljajo optimalne donose ob ustrezni varnosti vaše naložbe.

Zavarovanje je namenjeno osebam, starim od 14 do 65 let, ki poleg življenjskega zavarovanja želijo tudi dolgoročno varčevanje in so pripravljene prevzeti naložbeno tveganje z namenom potencialnih višjih donosov.

Prednosti zavarovanja MOJ ŽIVLJENJSKI BONUS

Z zavarovanjem MOJ ŽIVLJENJSKI BONUS:

- imate zavarovanje in hkrati varčujete za svojo prihodnost;

- vašo naložbo upravljajo najboljši strokovnjaki;

- imate pregled in nadzor nad svojim premoženjem;

- imate zavarovanje, ki temelji na najboljši praksi in je prilagojeno vsem starostim.

Bonus do 155 %

Za zvestobo ste nagrajeni in privarčujete več. Med trajanjem dobe plačevanja vam pripisujemo bonus.

| Leto pripisa bonusa* | 3 | 6 | 9 | 12 | 15 | 17 | 19 | 21 | 23 | 25 | SKUPAJ |

| Odstotek pripisa bonusa | 15 % | 15 % | 15 % | 15 % | 20 % | 15 % | 15 % | 15 % | 15 % | 15 % | 155 % |

* Osnova za pripis bonusa je dogovorjena letna premija v letu pripisa bonusa.

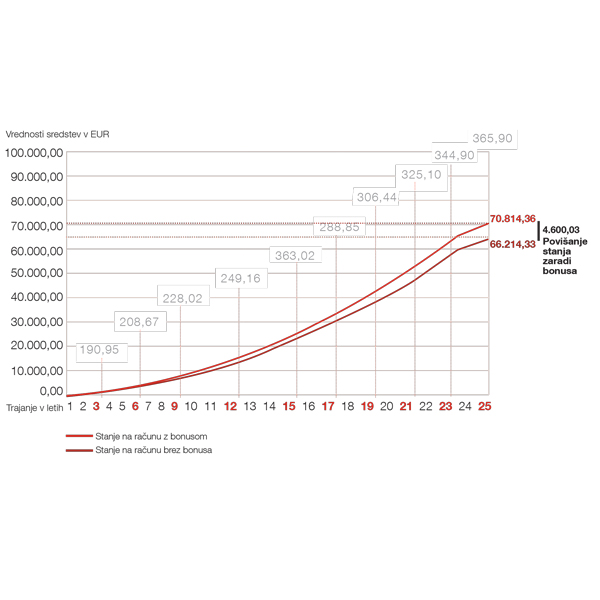

Informativni izračun

Informativni izračun za osebo, staro 30 let, z mesečno premijo 100 EUR (z vključeno indeksacijo) in dobo plačevanja 25 let. Zavarovalna vsota je enaka stanju na naložbenem računu, povišanem za 2.500 EUR. V izračunu so predvideni naslednji donosi: za prvih 11 let zavarovanja 8 %, za naslednjih 5 let 7 %, za naslednja 4 leta 6 %, za naslednja 3 leta 5 %, za zadnji 2 leti plačevanja premije pa 1,5 %.

Gibanje vrednosti premoženja je informativne narave, saj so dejanski prihodnji donosi v posameznih letih lahko višji ali nižji od predvidenih.

GENERALI zavarovalnica d.d. ne jamči za prihodnji donos, saj je ta odvisen od gibanja vrednosti enote naložbe v prihodnosti. V informativnem izračunu so upoštevani bonusi, kot je določeno v zavarovalnih pogojih 01-ŽMB-01/20

Naložbeni cilji

Zavarovanje MOJ ŽIVLJENJSKI BONUS omogoča, da si sami izberete svoj naložbeni CILJ.

Varno in brezskrbno skozi tretje življenjsko obdobje

Glede na vašo starost in želeno višino premije skupaj določimo mesečni varčevalni znesek, ki ga investiramo v ustrezne naložbe in tako poskrbimo za ustrezen dodatni prihodek po upokojitvi. Bližje ko ste zastavljenemu cilju, varnejše so vaše naložbe. Zanje skrbijo naši strokovnjaki, ki jih za vas sproti prilagajajo. Vse zato, da zagotovimo ustrezno varnost vaše naložbe.

Ko svoj varčevalni cilj dosežete, si lahko način izplačila zneska izberete sami. Želite privarčevani znesek prejeti v obliki enkratnega izplačila ali v obrokih (v obliki rente oziroma dodatka k pokojnini)?

Brezskrbno šolanje otrok, nakup avtomobila, nakup stanovanja, sanjsko potovanje in druge radosti življenja

Zastavite si cilj in izberite ročnost varčevanja – npr. nakup stanovanja v roku 15 let. Glede na vaše želje in potrebe vašo naložbo umestimo v najbolj optimalen investicijski sklad in skrbimo, da naložba skozi čas in z višanjem privarčevanih sredstev postaja vse varnejša. Portfelj se bo namreč s približevanjem naložbenemu cilju spreminjal in se tako izognil nevarnosti, da vrednost premoženja na naložbenem računu drastično zaniha. Vsi si želimo, da bi bile naše naložbe donosne in varne, kajne?

Samostojna izbira naložbene strategije

S pomočjo naših strokovnjakov lahko oblikujete naložbe, ki bodo v popolnem sozvočju z vašimi željami glede na vaše naložbeno pričakovanje in stopnjo tveganja, ki ste ga pripravljeni sprejeti v povezavi z želenimi donosi. Kakšne so vaše želje?

Vašo naložbo upravljajo najboljši strokovnjaki

Skozi celotno trajanje varčevanja skrbimo za rast vašega premoženja. Naložbe aktivno spremljamo ter z namenom optimiziranja varnosti in donosnosti vaše naložbe ustrezno razporejamo sredstva.

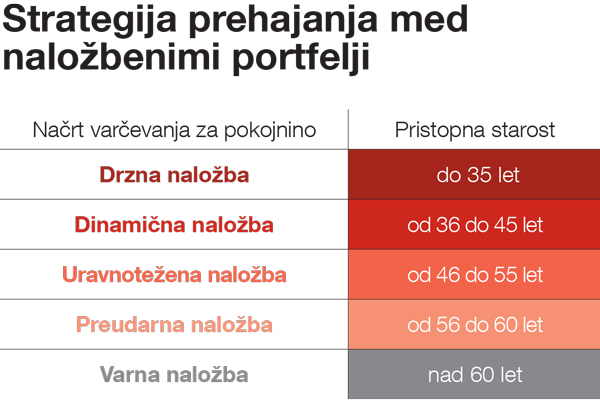

Po načelu dobrega in preudarnega gospodarja naši strokovnjaki mesečno prilagajajo naložbe in tako učinkovito skrbijo za optimalno upravljanje in plemenitenje vašega premoženja. Naš glavni cilj je stabilna in dolgoročna rast vašega premoženja, pri čemer sledimo načelom varnega in preudarnega investiranja. Ko se približujemo cilju varčevanja, naložbeni portfelj samodejno prehaja iz bolj tveganih v manj tvegane naložbe.

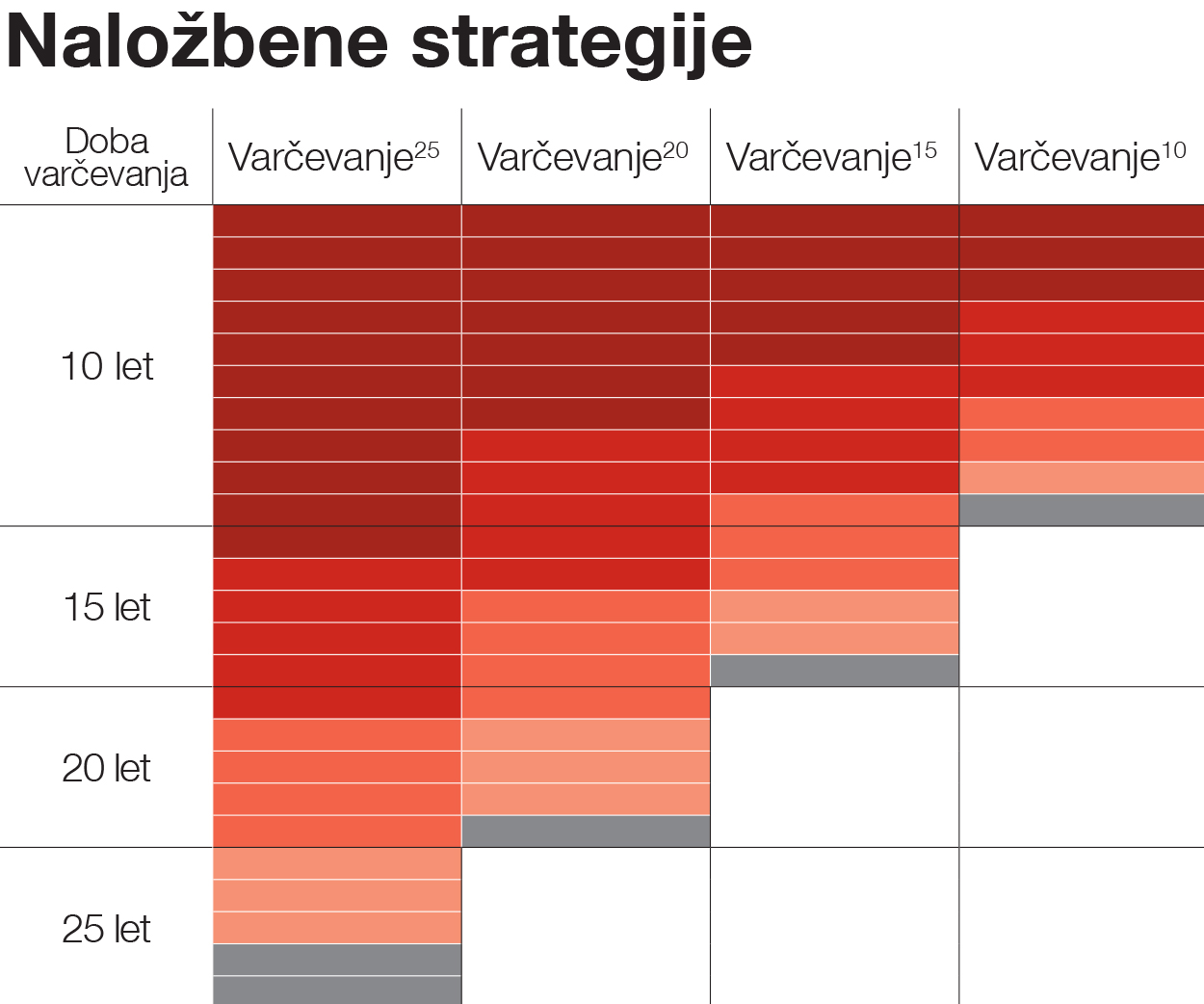

Naložbeni portfelji, ki lahko sestavljajo naložbeni cilj Varčevanje za PENZIJO in Varčevanje za CILJ

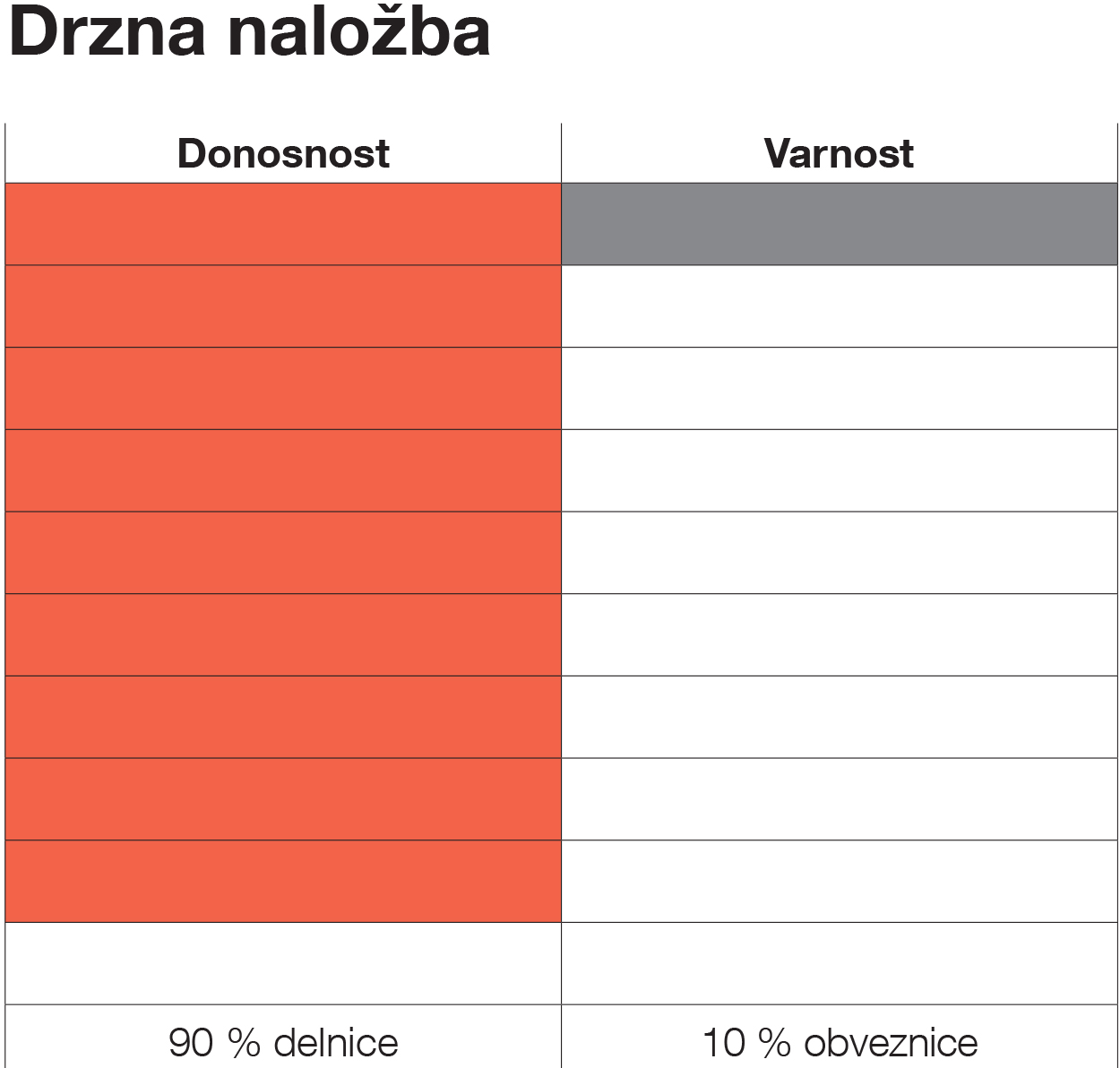

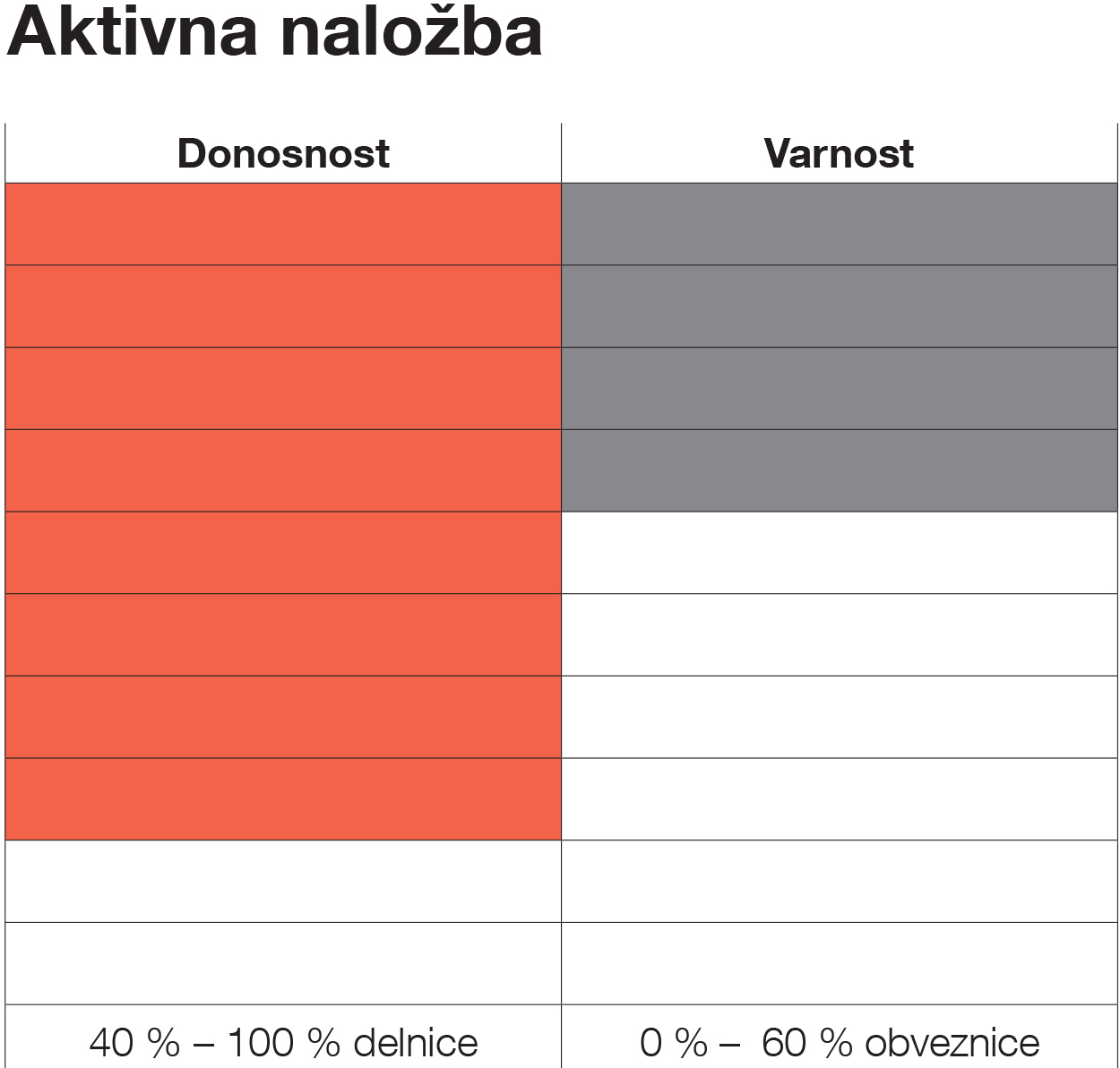

Je najbolj tvegan progresivno usmerjen naložbeni portfelj z načrtovano alokacijo 90 % v delniške investicijske sklade ter 10 % v obvezniške investicijske sklade in sklade denarnega trga.

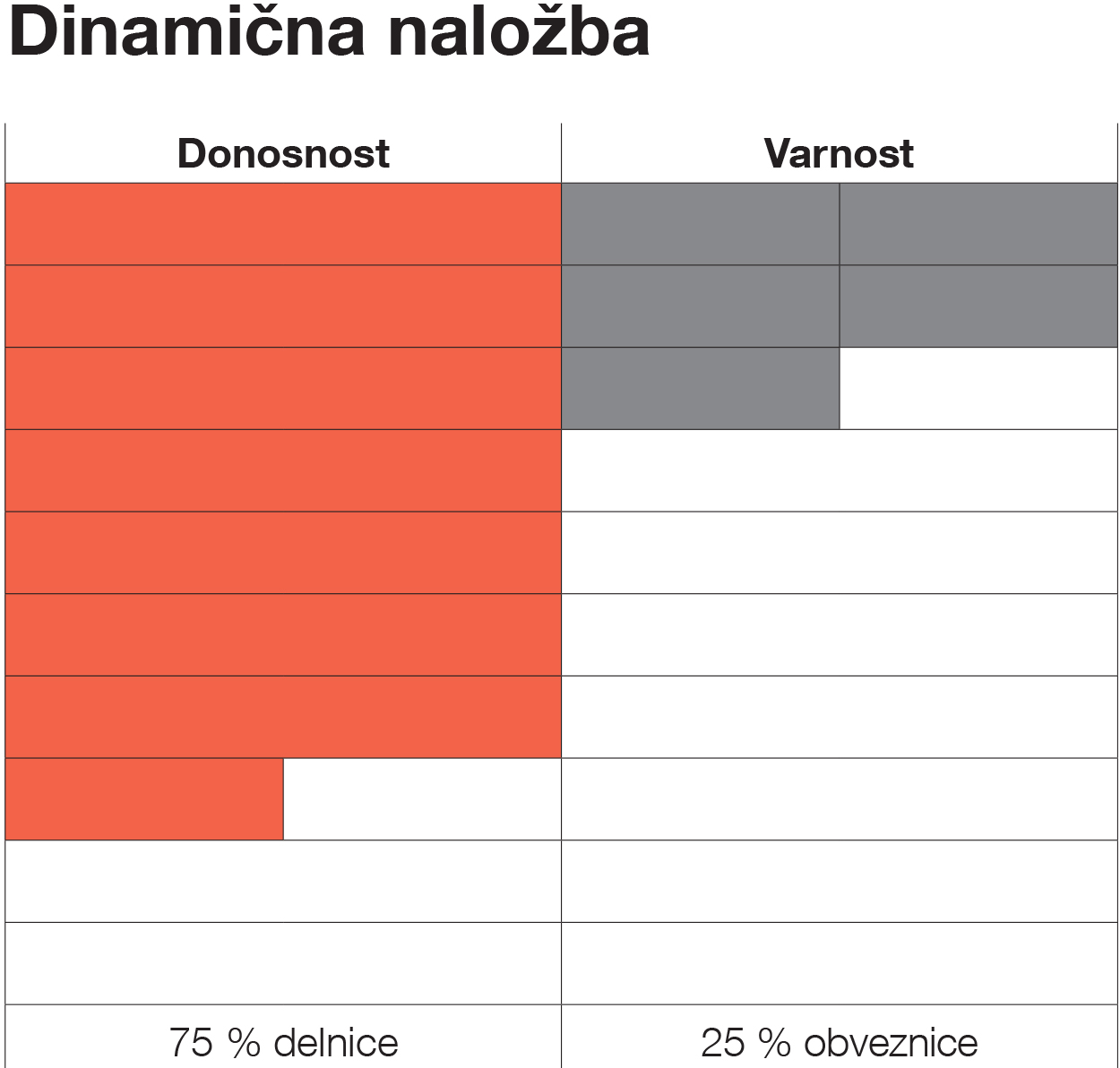

Je nekoliko manj tvegan naložbeni portfelj z načrtovano alokacijo 75 % v delniške investicijske sklade ter 25 % v obvezniške investicijske sklade in sklade denarnega trga.

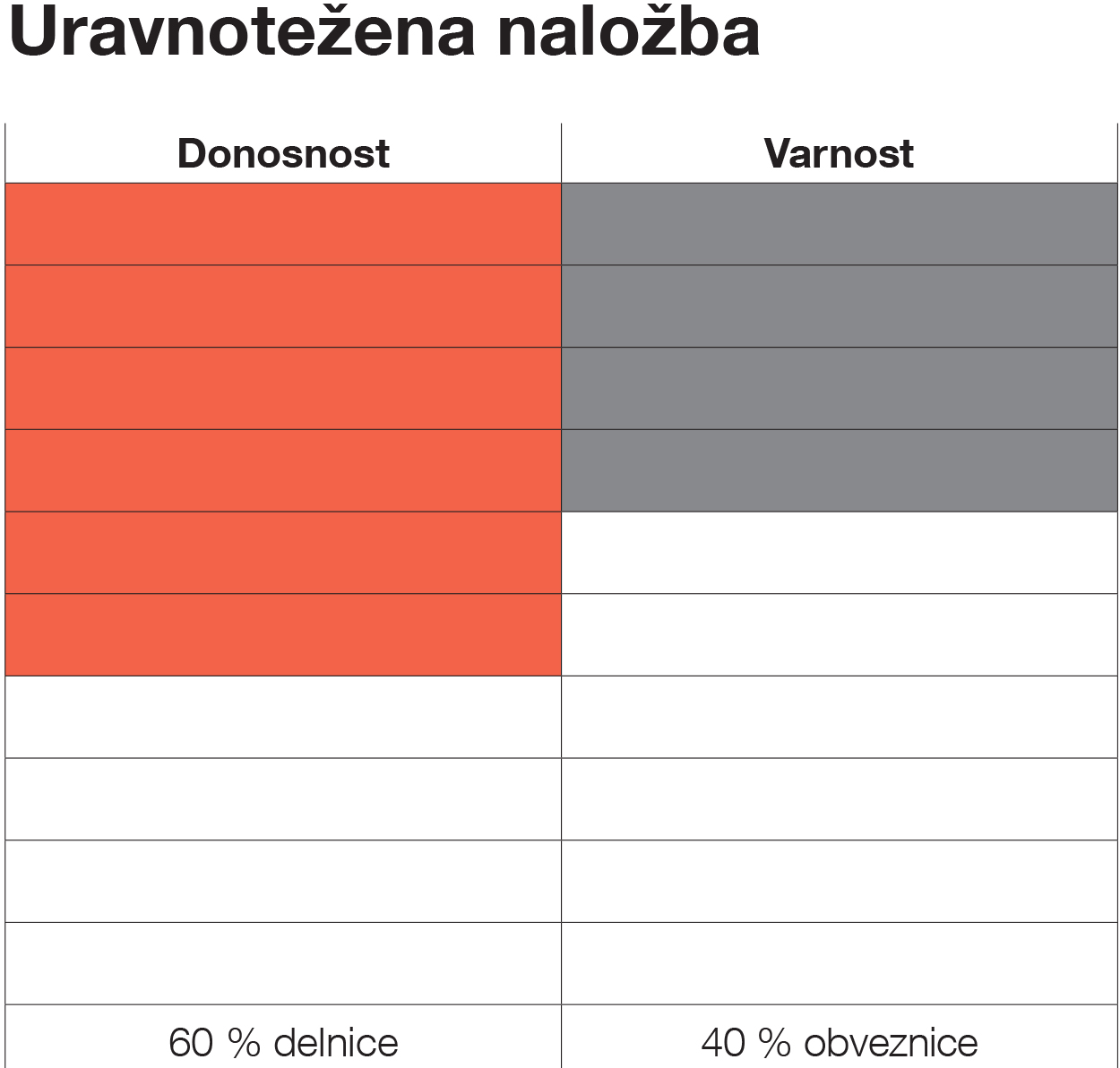

Je srednje tvegan naložbeni portfelj z načrtovano alokacijo 60 % v delniške investicijske sklade ter 40 % v obvezniške investicijske sklade in sklade denarnega trga.

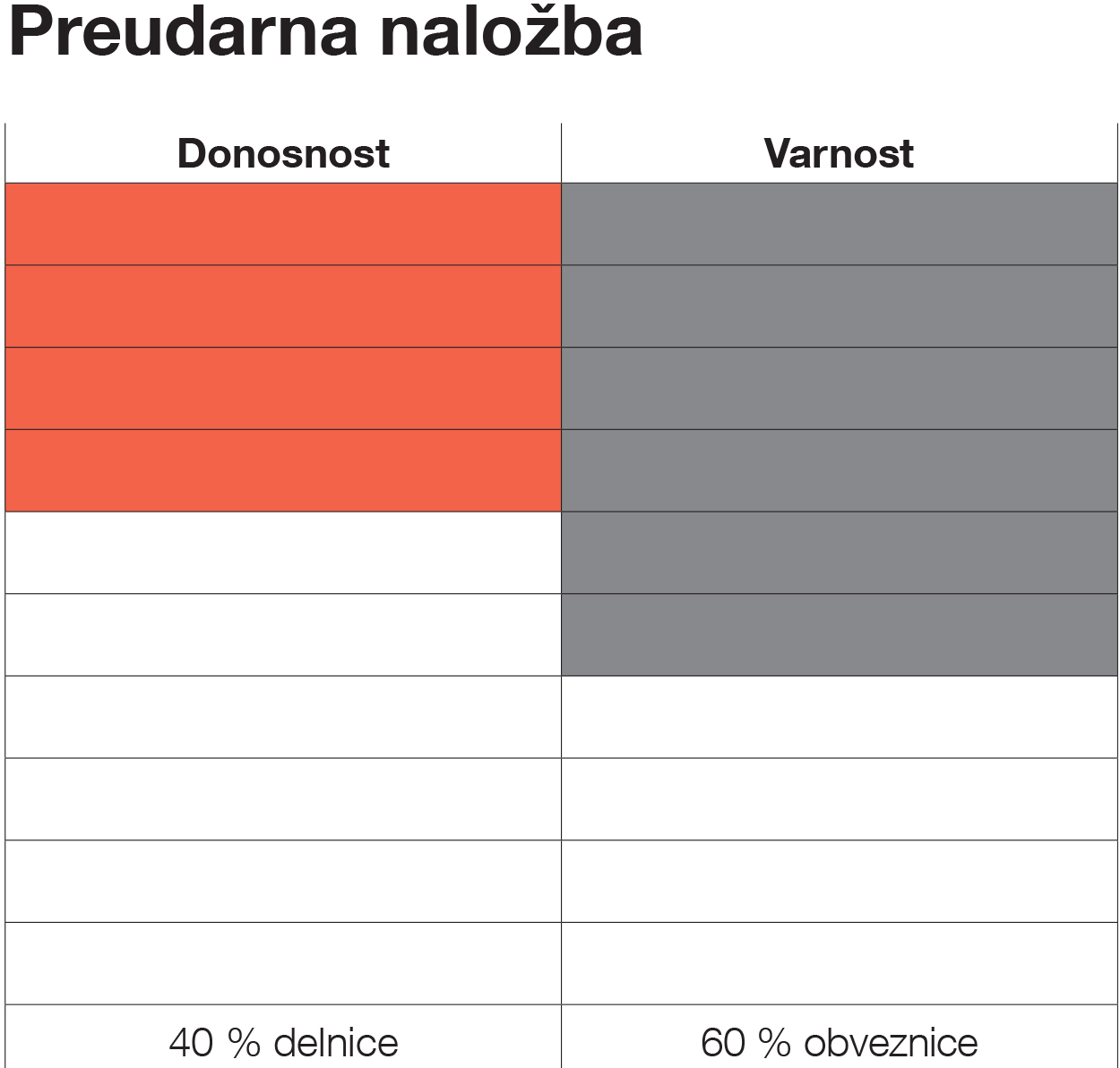

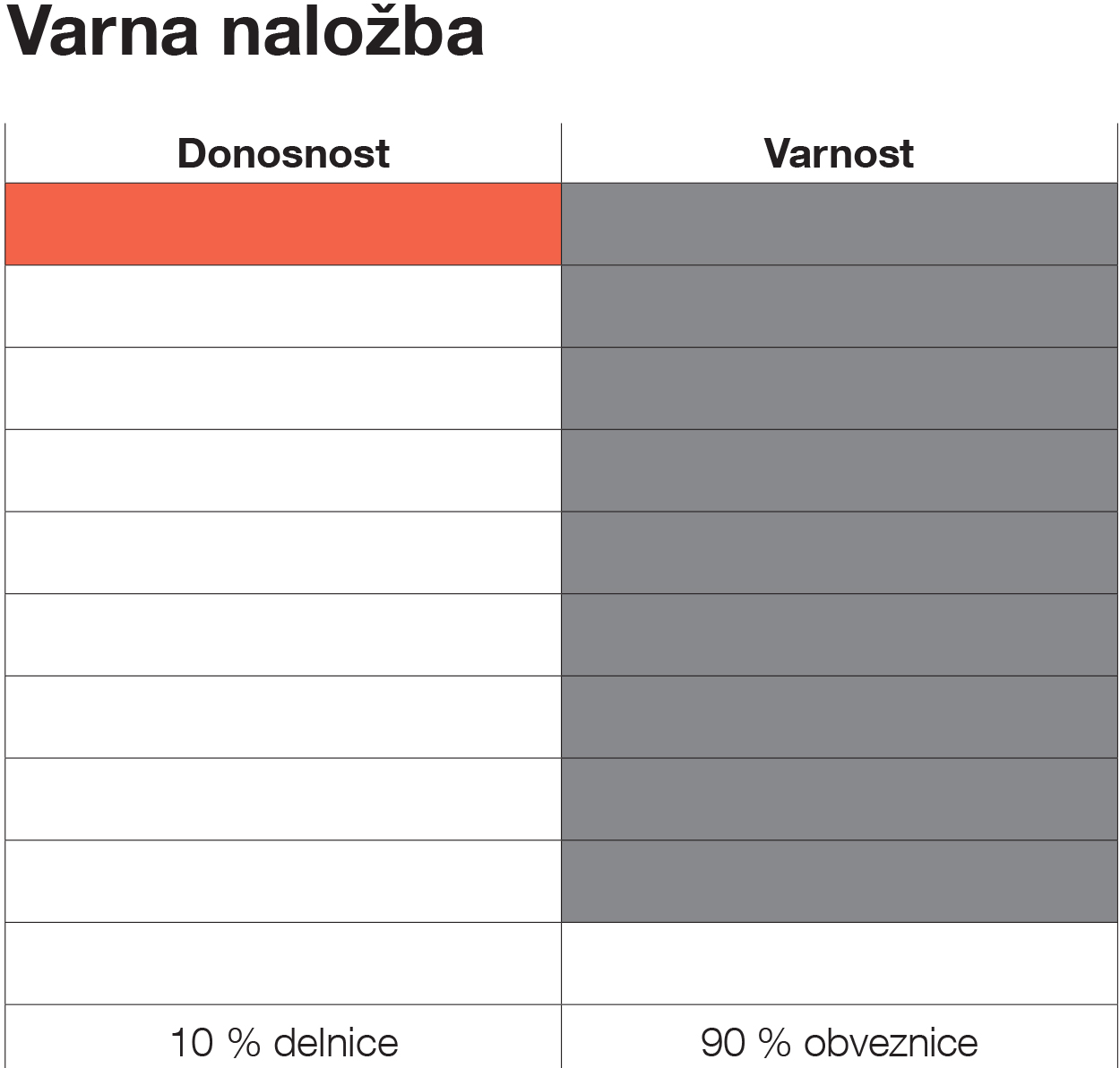

Je nižje tvegan naložbeni portfelj z načrtovano alokacijo 40 % v delniške investicijske sklade ter 60 % v obvezniške investicijske sklade in sklade denarnega trga.

Je nizko tvegan naložbeni portfelj z načrtovano alokacijo 90 % v nižje tvegane obvezniške investicijske sklade, sklade denarnega trga in nižje tvegane fleksibilne sklade ter 10 % v nižje tvegane delniške sklade.

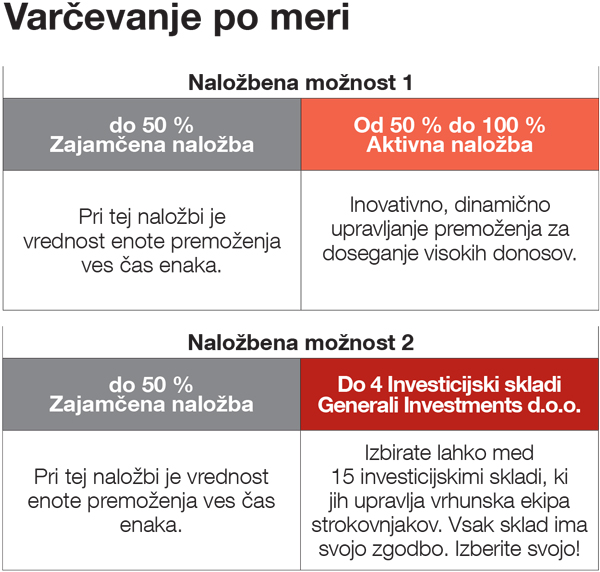

Naložbene možnosti pri cilju Varčevanje po MERI

Je naložbeni portfelj, ki ga sestavljajo najmanj štirje investicijski skladi v upravljanju družbe Generali Investments d. o. o., katerih sestava se bo najmanj štirikrat letno, ob izrednih dogodkih pa lahko tudi večkrat, prilagodila aktualnim razmeram na kapitalskih trgih, pri čemer bo vsaj 40 % sredstev naloženih v enote delniških skladov.

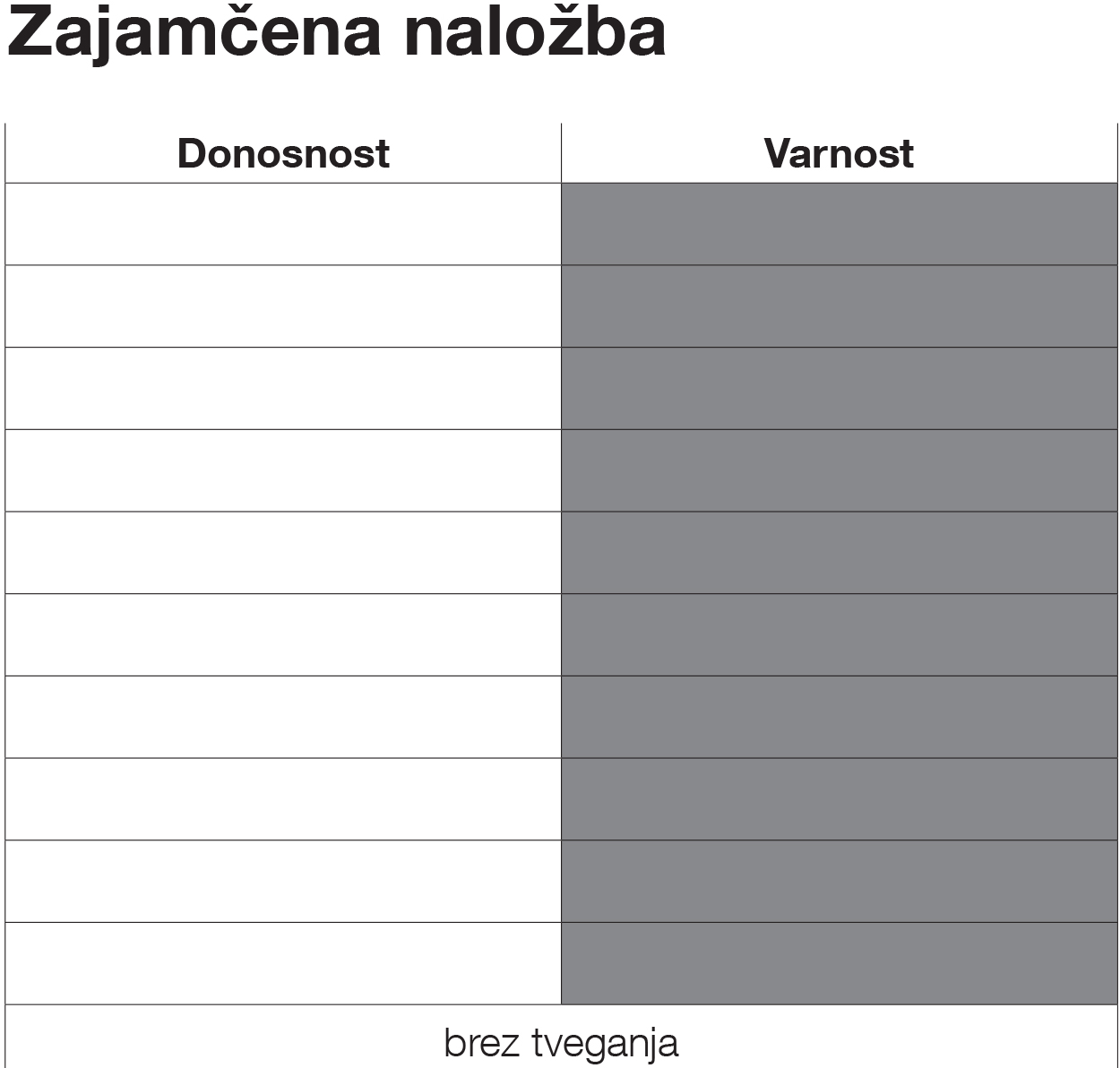

Je naložba, katere naložbeni cilj je zagotavljanje in ohranjanje sredstev ne glede na nihanja na kapitalskih trgih. Naložba vključuje zajamčeno donosnost v višini 0 % letno. Zavarovalnica zagotavlja zajamčeno donosnost na način, da je vrednost enote premoženja nespremenljiva.

Prilagodite naložbo in naložbeno kombinacijo svojim potrebam tako, da izberete do štiri različne investicijske sklade družbe Generali Investments d. o. o. Več o investicijskih skladih lahko preberete v informacijah za vlagatelje ali na spletnem mestu Generali Investments.

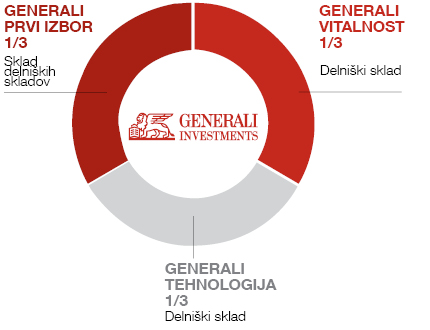

Več o največkrat predlagani kombinaciji vzajemnih skladov Generali Investments v zadnjih desetih letih najdete v predstavitveni brošuri Generali ZMAGOVALNA KOMBINACIJA.

Generali Prvi izbor

Generali Vitalnost

Generali Tehnologija

Dokumenti za zavarovanje MOJ ŽIVLJENJSKI BONUS

KID_UP20T_02-25_s-pripadajocimi-SIDi.pdf

KID_UP20T_02-25_s-pripadajocimi-SIDi.pdfBrošura za zavarovanje MOJ ŽIVLJENJSKI BONUS

Brošura za zavarovanje MOJ ŽIVLJENJSKI BONUSZavarovanje MOJ ŽIVLJENJSKI BONUS na eni strani

Zavarovanje MOJ ŽIVLJENJSKI BONUS na eni straniSplošni pogoji zavarovanja MOJ ŽIVLJENJSKI BONUS

Splošni pogoji zavarovanja MOJ ŽIVLJENJSKI BONUSGenerali Zmagovalna kombinacija – brošura

Generali Zmagovalna kombinacija – brošura

Dokumente ste uspešno poslali

Pošljite dokumente na svoj e-naslov

Zavarovanci o naših življenjskih zavarovanjih

Mnenja strank so zbrana s spletno anketo.

POGLEJ VEČ MNENJLJUBICA S.

Ažurnost.

KAJA B.

Hitro in enostavno urejeno zavarovanje.

ALEKSANDRA P. J.

Ažurno odzivanje, jasna navodila ob prijavi škodnega primera.

NIKOLA P.

RAJKO B.

JURE O.

MARTIN P.

Hitrost in prijaznost.

SLAVIŠA M.

SLOBODAN L.

V bistvu sam zadovoljen.

Sklenite zavarovanje

-

Naročite zastopnika

Naročite zastopnikaŽelite izračun ali nasvet? Oddajte podatke za klic ali e-sporočilo.

-

V naši poslovalnici

V naši poslovalniciObiščite najbližjo poslovalnico in se pogovorite na štiri oči.

Prijava zavarovalnega primera

-

Oddajte spletno prijavo

Zahtevek oddajte hitro in preprosto – kar na spletu.

-

Več podrobnosti o prijavi

Več podrobnosti o prijaviPrenesite obrazce in preberite vse o prijavi.

Tako boste pripravljeni na vse

Dopolnite zavarovanje MOJ ŽIVLJENJSKI BONUS s temi zavarovanji.

Dom

Zavarovanje hiše

- Za hiše, vikende in pomožne objekte

- Za opremo, naprave in hišne ljubljenčke

Dom

Zavarovanje stanovanja

- Za stanovanje in opremo v njem

- Z družinskim nezgodnim zavarovanjem

Zdravje

Specialisti z asistenco

- Splošni zdravnik na daljavo vse dni v letu

- Pregled pri specialistu ali preiskava lahko že v nekaj dneh

Pogosta vprašanja o zavarovanju MOJ ŽIVLJENJSKI BONUS

Nasveti in novice

GENERALI zavarovalnica d.d. pri tem produktu, pri katerem je mogoče izbrati naložbo, ki med drugimi značilnostmi spodbuja okoljske ali socialne značilnosti skladno z 8. členom Uredbe (EU) 2019/2088 Evropskega parlamenta in Sveta z dne 27. novembra 2019 o razkritjih, povezanih s trajnostnostjo v sektorju finančnih storitev (SFDR), za zdaj še ne upošteva škodljivih vplivov na dejavnike trajnostnosti. Ti se ugotavljajo, merijo in spremljajo s kazalniki glavnih škodljivih vplivov. Kazalniki škodljivih vplivov so določeni skladno z določbami Delegirane uredbe Komisije (EU) 1288/2022 oziroma z vsakokrat veljavno zakonodajo. Po oceni upravljavca kakovost, obseg in razpoložljivost podatkov ter merjenje škodljivih vplivov pri naložbah še niso dosegli ravni, ki bi omogočala presojo o tem, ali je mogoče glavne škodljive vplive zanesljivo in v celoti oceniti. Več na www.generali.si/trajnostne-nalozbe >