Otroci živijo v trenutku in se ne obremenjujejo z načrti za prihodnost. Odrasli pa vemo, da je treba na določene stvari misliti vnaprej. Včasih nekaj tednov, včasih leto ali dve, na eno pa je treba misliti že najmanj deset, dvajset ali še bolje štirideset let prej ... Na pokojnino oziroma na pokojninsko varčevanje.

Pokojnina je redni mesečni prihodek, ki posamezniku ob določeni starosti in doseženi pokojninski dobi omogoča finančno varnost.

Ste v delovno aktivnih letih in prepričani, da pokojnine iz prvega pokojninskega stebra, kot jo danes poznajo upokojenci, sami ne boste dočakali? Najverjetneje imate prav. Pa ne zato, ker se ne boste upokojili, ampak ker je vse več upokojencev odvisnih od posameznega delovno aktivnega in ker se denar, ki gre iz vaših prispevkov, ne shranjuje za vas, pač pa porablja sedaj za trenutne upokojence.

Da bodo vaša leta v pokoju čim bolj mirna, že sedaj premislite o sklenitvi dodatnega pokojninskega zavarovanja.

Ampak, saj imam šele 30 let. Kje je še pokojnina!

Mladi, ki danes živijo brezskrbno življenje, redko pomislijo na pokojnino, a strokovnjaki že nekaj let opozarjajo, da bodo zaradi ekonomskih in demografskih vzrokov bodoče pokojnine današnje generacije veliko prenizke za normalno življenje po upokojitvi in pokrivanje stroškov.

Rešitev so različne oblike varčevanj, s katerimi si skušajo ljudje zagotoviti nekaj dodatnih sredstev za stara leta, primerna vsota pa se lahko nabere le, če je doba varčevanja dovolj dolga. To pomeni, da je treba z načrtnim pokojninskim varčevanjem začeti zgodaj, še najbolje s prvimi rednimi dohodki, pogoje za pridobitev pravice do starostne upokojitve pa si lahko okvirno izračunate sami. Si predstavljate, da vas starostna pokojnina po trenutni zakonodaji čaka šele pri več kot 60-ih letih?

Mladi ste pri varčevanju za dodatno pokojnino v prednosti, saj imate pred seboj dolgo dobo varčevanja. Pričnete lahko že z majhnimi zneski, ki jih povečujete v skladu s svojimi zmožnostmi. S postopnim varčevanjem za solidno pokojnino!

Izračun pokojnine in višina pokojnine

Na višino državne pokojnine vpliva vrsta parametrov – od let delovne dobe, višine plače in drugih. Preberite vse o načinu izračuna državne pokojnine in kako lahko vplivate, da bo višja, v našem nasvetu Izračun pokojnine.

Splošni informativni izračun pokojnine omogoča Zavod za pokojninsko in invalidsko zavarovanje Slovenije: Splošni informativni pokojninski kalkulator.

Če pa želite izračun predvidene višine pokojnine in pričakovani datum upokojitve na podlagi vaših podatkov v matični evidenci, ki jo vodi ZPIZ, lahko uporabite osebni informativni pokojninski kalkulator v portalu Moj eZPIZ.

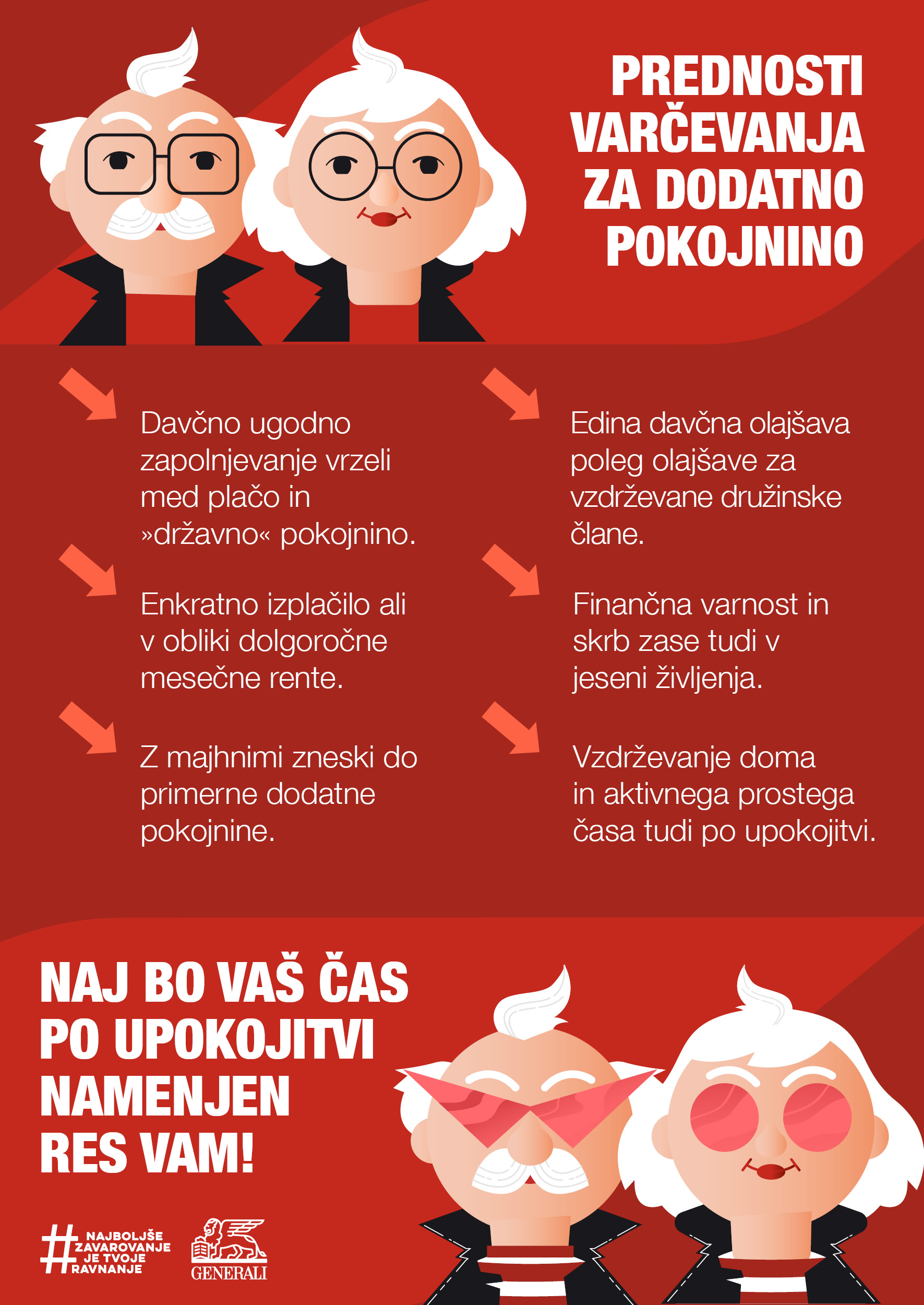

Pet razlogov za sklenitev dodatnega pokojninskega zavarovanja

Denarja ni nikoli odveč, zato je povsem razumljivo, da strošek zavarovanja ni prva misel, ko dobite plačo. Upamo, da vas bo naslednjih 5 razlogov prepričalo vsaj, da o naložbi v svojo prihodnost premislite.

1. V Sloveniji je prvi pokojninski steber vse šibkejši

Število upokojenih prebivalcev se veča. V zadnjih 20 letih je število prejemnikov pokojnin naraslo s 400.000 na 650.270 v januarju 2025, od tega 77,1 % prejemnikov starostnih pokojnin, ki se vse polnijo iz prvega pokojninskega stebra.

Zvišuje se tudi koeficient starostne odvisnosti starih, ki pove, koliko prebivalcev, starih 65 let ali več, je odvisnih od 100 delovno sposobnih oseb. Njegova vrednost je na začetku leta 2024 znašala 34,3 kar je za 14,7 odstotne točke več kot konec leta 1999 (vir: Statistični urad RS).

Poleg tega se je v Sloveniji od leta 2001 pričakovano trajanje življenja ob rojstvu podaljšalo v povprečju za 5 let. To pomeni, da se bo podaljševalo tudi obdobje izplačevanja pokojnin, posledično pa se bo zniževala višina izplačil.

👉 Spoznajte tudi: kaj je drugi steber pokojninskega varčevanja?

2. Pokojnina nekoč: država ne bo več zmogla poskrbeti za vas

Država ob vse daljši življenjski dobi, večanju števila upokojencev in manjšanju števila delovno aktivnega prebivalstva ne bo več zmogla poskrbeti za primerno višino pokojnin iz prvega pokojninskega stebra, zato si boste morali finančno varno starost ob upokojitvi zagotoviti sami.

Pokojninska doba in upokojitev - skoraj nihče ne premišljuje o njih, ko je še mlad. Marsikdo tudi zato ne, ker si misli, da je tako ali tako ne bo dočakal. Precej verjetnejši scenarij je, da jo bo, vendar brez primernih sredstev. Zato vam svetujemo, da čim prej začnete z varčevanjem za pokojnino.

Prej kot začnete varčevati, manj obremenjujoče bo za vaš proračun, saj boste morali za pokojninsko varčevanje nameniti manjši znesek na mesec. Vplačana sredstva v dodatno pokojninsko zavarovanje se nenehno »plemenitijo« in dolgoročno pridobivajo na vrednosti.

3. Pokojnine se bodo še znižale

Medtem ko je bil v začetku 2008 vsak 6. prebivalec starejši od 65 let (16,1 %), je bil v začetku leta 2024 že približno vsak 5. prebivalec starejši od 65 let (21,8 %) (vir: SURS).

Število upokojenega prebivalstva se viša. To pomeni, da bodo državni izdatki za pokojnine čedalje višji, več kot pol izdatkov za socialno zaščito pa je bilo v letu 2023 namenjenih za področje starost (predvsem za starostne pokojnine); zrasli so za 6,5 %, na 6.293 milijonov evrov. 1. januarja 2024 je bilo med prebivalci, starimi 15 let ali več, 30 % upokojencev. Kako bo država poskrbela za upokojence? Napovedi pravijo, da bomo za starostno pokojnino vsi delali dlje.

4. Davčne ugodnosti in pokojninsko varčevanje

Davčna olajšava za prostovoljno dodatno pokojninsko zavarovanje je posebna spodbuda države. Ne omogoča je nobena druga oblika varčevanja. Kako do davčne olajšave? Država vam ponuja priložnost za znižanje odmerjene dohodnine z uveljavljanjem davčne olajšave, ki temelji na individualnih premijah, vplačanih v dodatno pokojninsko zavarovanje iz vaše neto plače, upoštevanih pri izračunu vaše letne dohodnine.

Višina te davčne olajšave zaradi dodatnega pokojninskega zavarovanja ne sme preseči 5,844 % letne bruto plače zavarovanca ali 3.054,65 evra na leto.

👉 Davčna olajšava je odvisna od marsikatere podrobnosti. Če bi jo radi razumeli v celoti, preberite pogosta vprašanja o davčni olajšavi pri pokojninskem varčevanju

5. Prilagodljivost pri varčevanju in finančna varnost

Ko sklenete dodatno pokojninsko zavarovanje, upravljanje z naložbo prepustite strokovnjakom Generalija, ki skrbijo za optimalne donose ob ustrezni varnosti vaše naložbe. Vseeno pa vedno ohranite nadzor nad premoženjem.

Če se vaša življenjska situacija spremeni in npr. izgubite službo, za svoje varčevanje za pokojnino lahko izberete mirovanje. In nasprotno: če imate dodaten znesek, ki ga želite dodati na varčevanje za vašo dodatno pokojnino, lahko opravite izredno ali dodatno vplačilo. Tako enostavno!

Pokojninsko varčevanje: kdaj je torej pravi čas za začetek?

Odgovor je preprost: zdaj. O prednostih, ki jih prinaša zavarovanje, se lahko pogovorite z zastopniki, ki tržijo dodatno pokojninsko zavarovanje in so usposobljeni, da vam razložijo vse podrobnosti varčevanja. Tako bo vaša odločitev informirana.

Naši strokovnjaki vam bodo pomagali najti najboljšo kombinacijo mesečnih vplačil in oblike varčevanja, s katero boste že danes poskrbeli za svoje mirno življenje čez dvajset, trideset ali štirideset let.

Če ne veste, kako bi se lotili varčevanja, si zastavite svoj varčevalni cilj. Na primer: želim 50 % dodatnih mesečnih dohodkov po upokojitvi. Če pesimistično predvidevamo, da bo naša pokojnina znašala 50 % današnje neto plače (v letu 2024 je povprečna neto starostna pokojnina znašala 57 % neto plače - vir: ZPIZ), naj bo cilj ustvariti vsaj 50 % dodatnih prihodkov z varčevanjem.

Velike možnosti prihranka imamo pri nakupih oblačil, obutve, stroških za restavracije in počitnice. Če se, na primer, odpoveste eni kavici zunaj v lokalu vsak drugi dan, ustvarite fond 30 evrov mesečno za varčevanje, to je cca. 360 evrov/leto.

👉 Preberite tudi nasvet, kako privarčevati s praktičnimi ukrepi.